はじめに

新NISAが2024年から始まりますが、各証券会社の対応についても明らかになってきたため、まとめていきたいと思います。(特にSBI証券、楽天証券)

基本的には特に意識する必要がないですが、2023年以前の既存NISAについて注意点などもあるので、そこもまとめておきます。

新NISAへの移行について

新NISAへの移行はそれぞれの会社ホームページに記載されていますが、基本的には何もしなくても移行ができるようです。

これらを確認すると、次のような記載があります。

<楽天証券>

なお、2023年のうちにNISA口座を開設すると、2024年からの新NISA口座は自動的に開設されます。

また、2023年にNISA口座で積立を開始すれば、新NISA口座に積立設定を引き継ぎます。

新NISA口座で対象外の銘柄など一部の積立設定を除く<SBI証券>

Q 現行のNISAを既に利用していますが、新しいNISAを始めるために別途手続きが必要ですか?

A 2023年中に一般NISA、つみたてNISA口座をお持ちのお客さまは、諸手続きなしで自動的に新しいNISA口座が2024年に開設されます。

2024年以降に新しいNISA口座を開設される場合の手続き方法は現在調整中となりますので、SBI証券のホームページにて随時ご案内いたします。この記載を見る限り、既存NISAを持っている人は特に意識することなく新NISAへ切り替わることがわかります。

既存NISAの注意点

新NISAへの移行は自動で行われることがわかりましたが、既存NISAについても注意しなければならないことがあります。

・ロールオーバーができない

・非課税期間終了後は期間終了時の価格が新たな取得単価になる。

順番に確認していきます。

ロールオーバーができない

一般NISAやジュニアNISAでは非課税期間が終了したらその年のNISA枠に移行(ロールオーバー)するか売却するか一般の口座の移行するかをこれまでは選べましたが、このロールオーバーの選択肢がなくなります。

よって後述するルールにより非課税期間終了タイミングで強制的に取得単価の変更が入り、

実質的な損失を被る可能性があります。(その時点で含み損の場合)

非課税期間終了後は期間終了時の価格が新たな取得単価になる

上記のロールオーバーができないため、非課税期間終了時の価格が新たな取得単価になることになります。

利益がでていればこの点はあまり気にする必要がないのですが、問題は損失が出ているときにこれが適用されたときです。

NISA枠を使った上に税金面でも大損になってしまうため注意が必要になります。

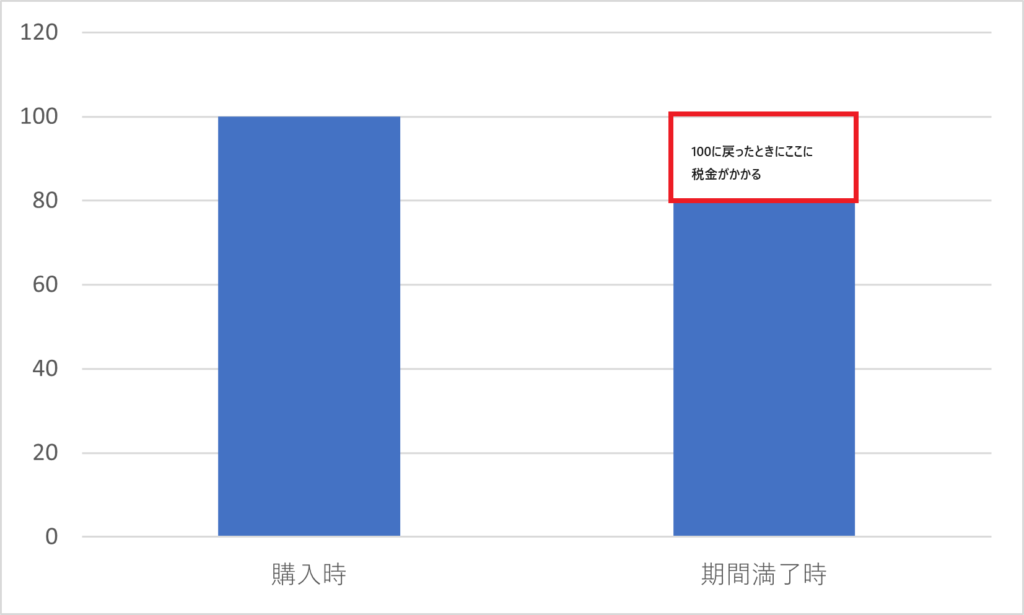

例えば100で購入したものが、NISA期間満了時に80になっていたとします。

すると、本来は100で購入していたものが、期間終了時に80で購入したものと改めて扱われてしまい、たとえこの後に100に戻ったとしても80⇒100の変動が利益として取り扱われてしまいます。

すると本来取られなかった税金が80⇒100の増加分に対してかかってしまい、税金面で大きく損を指定しまいます。

対策としてはなるべく長期間持つために積み立てNISAを使う、通常NISAの場合は安定して伸びているところを選択するなどありますが、未来が読めない以上、こればかりは確実に防げるというものではありません。

なるべくこのような事態が起きないように行動しましょう。

既存NISAは売るべきか

結論から言うと上記の問題点がありますが、既存NISAは売るべきではありません。

理由として、長期的な投資はプラスになりやすいこと、また新NISAには1800万の枠がありますが、既存NISAはこの枠の対象外にあるためです。

特にこの新NISAの枠の対象外になることは大きく、例えば既存NISAで100万投資していたとすると、ここからさらに1800万の追加投資ができ、合計1900万までNISA枠で投資できることになります。

(100万円分は非課税期間がありますが)

ここで100万円を売ってしまうと、2024年以降で運用できるNISA枠が1800万のみとなってしまい、せっかくの非課税枠が少なくなってしまいます。

そのため、基本的には既存NISA枠は売らずに非課税期間いっぱい持ち続けることをお勧めします。

最後に

ここまで新NISAと既存NISAの注意点を書いていきましたが、なんだかんだで今回のNISA改正はよい制度と考えています。

既存NISAを利用している人は今のうちにロールオーバーができない対策を立てつつ、(積み立てNISAではほぼ損失は出ないと思っているので、特に一般NISAの人は対策を考えたほうが良いと思います)

資金を確保するなど新NISAの準備をしていきましょう。

コメント